Cerfa 2044 devient beaucoup plus simple lorsqu’une méthode claire guide chaque étape de la déclaration. Quelques vérifications suffisent pour éviter les erreurs fréquentes et réduire les risques de redressement fiscal. Beaucoup de propriétaires craignent pourtant ce document fiscal. Entre les charges déductibles, les intérêts d’emprunt et les travaux, les confusions restent nombreuses. Une mauvaise ligne peut augmenter fortement l’impôt final. Heureusement, certains réflexes facilitent immédiatement le remplissage du formulaire 2044.

Il faut d’abord classer correctement chaque justificatif. Ensuite, le propriétaire doit distinguer les dépenses déductibles des travaux exclus fiscalement. Cette nuance change totalement le résultat imposable. De plus, le régime réel offre souvent un avantage important après des rénovations énergétiques. Le 2044 cerfa permet aussi de créer un déficit foncier sous certaines conditions. Grâce à une organisation rigoureuse et des informations fiables, la déclaration des revenus fonciers devient plus rapide, plus précise et beaucoup moins stressante pour les investisseurs immobiliers.

Cerfa 2044 : quels documents préparer avant la déclaration ?

Cerfa 2044 exige une préparation minutieuse avant le moindre remplissage. Beaucoup de propriétaires perdent du temps à cause d’un dossier mal organisé. Pourtant, quelques vérifications simplifient fortement toute la déclaration. Une bonne préparation limite aussi les oublis fiscaux. Cette étape rassure énormément lors d’un contrôle de l’administration fiscale.

Comprendre le fonctionnement du formulaire 2044 avant de commencer

Le formulaire 2044 concerne les revenus fonciers soumis au régime réel. Il accompagne généralement la déclaration principale 2042. Ce document fiscal permet de calculer précisément le revenu imposable issu d’une location nue.

Le régime micro-foncier reste accessible sous 15 000 euros de revenus annuels. Cependant, ce système applique seulement un abattement forfaitaire de 30 %. Aucune dépense réelle ne peut alors être déduite. Cette solution paraît simple, pourtant elle devient souvent désavantageuse après des travaux importants.

Le régime réel attire donc de nombreux investisseurs. Grâce au cerfa 2044, le propriétaire peut déduire plusieurs charges précises. Cette possibilité réduit parfois fortement l’imposition finale.

Le document concerne notamment :

- Les appartements loués nus

- Les maisons individuelles louées

- Les garages et parkings

- Certaines SCI transparentes

- Les dépendances louées séparément

Le 2044 cerfa reste obligatoire dès que les revenus dépassent 15 000 euros annuels. Certains investisseurs choisissent toutefois volontairement ce régime avant ce seuil. Cette option devient souvent rentable après une rénovation énergétique importante.

Un propriétaire réalisant 18 000 euros de travaux peut réduire fortement son revenu foncier imposable. Cette stratégie reste fréquente dans l’ancien. Les logements classés F ou G attirent particulièrement ce type d’investissement.

Par ailleurs, certains dispositifs fiscaux nécessitent le 2044 speciale. Ce formulaire concerne notamment les régimes Robien, Borloo, Besson ou encore certains biens classés monuments historiques.

Le propriétaire doit aussi distinguer plusieurs notions importantes :

| Régime fiscal | Seuil concerné | Déduction des charges | Formulaire |

|---|---|---|---|

| Micro-foncier | Jusqu’à 15 000 € | Non | 2042 |

| Régime réel | Plus de 15 000 € | Oui | Cerfa 2044 |

| Régime spécial | Cas spécifiques | Oui | 2044 speciale |

Une confusion entre ces régimes provoque souvent des erreurs fiscales importantes. Certains propriétaires utilisent le mauvais document durant plusieurs années. Cette situation entraîne parfois des régularisations coûteuses.

Rassembler tous les justificatifs indispensables avant le remplissage

Une déclaration réussie commence toujours par un dossier parfaitement organisé. Cette méthode évite les recherches stressantes au dernier moment. Beaucoup de propriétaires négligent cette étape. Pourtant, elle représente la base d’un remplissage fiable.

Le bailleur doit conserver plusieurs documents essentiels :

- Les quittances de loyers

- Les relevés bancaires annuels

- Les échéanciers de prêt immobilier

- Les factures des artisans

- Les appels de charges de copropriété

- Les contrats d’assurance

- Les factures de gestion locative

- Les taxes foncières

Les loyers déclarés doivent correspondre aux sommes réellement encaissées. Un loyer impayé ne doit jamais être ajouté au revenu foncier déclaré. Cette erreur apparaît très souvent chez les nouveaux investisseurs.

Les intérêts d’emprunt nécessitent aussi une attention particulière. La banque fournit généralement un relevé annuel détaillé. Ce document indique les intérêts payés ainsi que certains frais annexes déductibles.

Les travaux demandent encore davantage de vigilance. Une facture incomplète peut compliquer un contrôle fiscal. Il reste préférable de conserver :

- Les devis

- Les factures détaillées

- Les preuves de paiement

- Les attestations d’assurance décennale

- Les échanges avec les entreprises

Les rénovations énergétiques occupent désormais une place importante dans les déclarations immobilières. Depuis 2023, plusieurs logements énergivores subissent de nouvelles contraintes locatives. Beaucoup de bailleurs engagent donc des travaux conséquents.

Le remplacement d’une chaudière coûte parfois entre 3 500 et 7 000 euros. Une isolation complète atteint facilement 12 000 euros. Ces montants influencent fortement la fiscalité annuelle.

Certains propriétaires oublient également les frais de gestion locative. Pourtant, une agence facture souvent entre 5 % et 10 % des loyers annuels. Ces sommes restent généralement déductibles dans la déclaration des revenus fonciers.

La taxe foncière mérite aussi une vérification précise. Une partie reste déductible, tandis qu’une autre ne l’est pas. La TEOM récupérable auprès du locataire ne doit pas être intégrée aux charges définitives.

Identifier les charges déductibles sans commettre d’erreur fiscale

Toutes les dépenses immobilières ne donnent pas droit à une déduction fiscale. Cette distinction provoque énormément d’erreurs chaque année. Beaucoup de propriétaires pensent pouvoir déduire tous leurs travaux. La réalité reste plus stricte.

Les dépenses déductibles concernent principalement :

| Type de dépense | Déductible | Exemple concret |

|---|---|---|

| Réparation | Oui | Réfection toiture |

| Entretien | Oui | Peinture intérieure |

| Amélioration | Oui | Nouvelle cuisine |

| Agrandissement | Non | Véranda neuve |

| Construction | Non | Garage supplémentaire |

Cette différence paraît technique, pourtant elle change totalement le calcul fiscal. Un agrandissement complet ne fonctionne pas comme une simple rénovation.

Prenons un exemple précis. Un propriétaire remplace ses fenêtres pour 8 000 euros. Cette dépense améliore le logement existant. Elle devient donc généralement déductible.

À l’inverse, la création d’une extension de 25 m² reste assimilée à une construction nouvelle. Cette opération ne peut pas générer de déficit foncier.

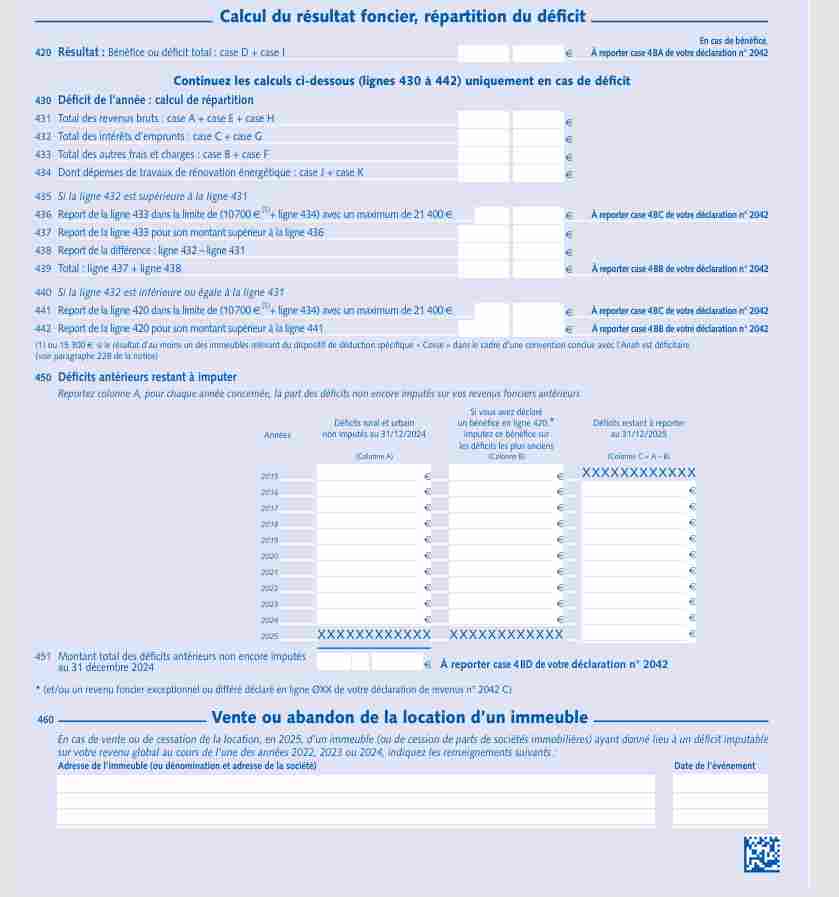

Le déficit foncier représente justement un avantage majeur du cerfa 2044. Jusqu’à 10 700 euros peuvent réduire directement le revenu global annuel. Cette possibilité attire beaucoup d’investisseurs spécialisés dans l’ancien à rénover.

Les copropriétés demandent également des ajustements précis. Certaines provisions restent temporaires. Une régularisation intervient souvent l’année suivante.

Les assurances méritent aussi une attention particulière. L’assurance propriétaire non occupant reste généralement déductible. Ce contrat coûte souvent entre 80 et 250 euros annuels selon le logement.

La notice 2044 aide énormément à comprendre ces subtilités. Elle détaille chaque ligne importante du formulaire. Beaucoup de bailleurs la négligent pourtant encore aujourd’hui.

Préparer un classement efficace pour éviter les oublis

Une organisation claire simplifie énormément le remplissage du formulaire 2044. Les propriétaires expérimentés utilisent souvent un classement chronologique. Cette méthode réduit les risques d’erreurs.

Certains préfèrent organiser les documents par catégories :

- Revenus encaissés

- Charges bancaires

- Travaux

- Assurances

- Copropriété

- Taxes

- Gestion locative

Cette approche améliore aussi les contrôles futurs. L’administration fiscale peut demander des justificatifs plusieurs années après la déclaration.

Un dossier numérique devient également très utile. Beaucoup de propriétaires scannent désormais toutes leurs factures. Cette solution évite les pertes de documents papier.

Les logiciels de gestion immobilière facilitent aussi certaines tâches. Certains outils calculent automatiquement les loyers annuels, les charges et les intérêts bancaires. Les abonnements coûtent souvent entre 5 et 20 euros mensuels.

Toutefois, le propriétaire doit toujours vérifier les montants affichés. Une erreur automatique reste possible. Les contrôles manuels demeurent indispensables avant validation définitive.

Cerfa 2044 : comment remplir chaque rubrique sans erreur ?

Cerfa 2044 devient beaucoup plus simple lorsqu’une méthode logique guide le remplissage. Chaque rubrique possède un objectif précis. Une lecture attentive évite les erreurs fréquentes. Les propriétaires organisés terminent souvent leur déclaration beaucoup plus rapidement.

Déclarer correctement les loyers et revenus fonciers encaissés

La première partie du cerfa 2044 concerne les revenus bruts perçus durant l’année fiscale. Le propriétaire doit déclarer uniquement les sommes réellement encaissées.

Cette précision reste essentielle. Beaucoup de bailleurs déclarent par erreur les loyers théoriques prévus au bail.

Prenons un exemple concret. Un appartement loué 950 euros mensuels devait rapporter 11 400 euros annuels. Pourtant, deux loyers restent impayés. Le revenu réellement encaissé atteint alors 9 500 euros seulement.

Le propriétaire doit également déclarer :

- Les provisions pour charges

- Certaines subventions

- Les indemnités d’assurance

- Les recettes exceptionnelles

Chaque bien immobilier doit apparaître distinctement. Cette organisation facilite les vérifications fiscales. Une confusion entre plusieurs logements provoque rapidement des incohérences.

Les investisseurs détenant des parts de SCI doivent aussi reporter leur quote-part exacte. Ce calcul dépend du pourcentage de détention dans la société.

Le 2044 cerfa prévoit plusieurs lignes spécifiques selon les situations fiscales. Les propriétaires utilisant le 2044 speciale doivent parfois compléter des annexes supplémentaires.

Les dispositifs anciens restent encore nombreux :

- Robien classique

- Robien recentré

- Borloo ancien

- Périssol

- Besson neuf

- Cosse ancien

Ces régimes possèdent des règles particulières. Certaines déductions dépendent encore des dates d’acquisition du bien.

Compléter correctement les charges et les intérêts d’emprunt

Cette partie représente souvent la plus technique du formulaire 2044. Pourtant, une organisation claire simplifie énormément le remplissage.

Les intérêts d’emprunt doivent être reportés précisément. Les banques fournissent généralement un document annuel détaillé. Celui-ci mentionne :

- Les intérêts payés

- Les frais de dossier

- Les garanties bancaires

- Certaines assurances liées au crédit

Les travaux demandent également une attention importante. Le propriétaire doit distinguer :

- Les réparations

- Les améliorations

- Les constructions nouvelles

Cette nuance influence directement la déduction fiscale.

Le remplacement d’une chaudière reste généralement admis. Une rénovation électrique complète fonctionne également. En revanche, une surélévation totale du bâtiment ne devient pas déductible.

Les propriétaires effectuant des rénovations énergétiques importantes utilisent souvent le déficit foncier. Cette stratégie fiscale reste très populaire depuis la hausse des contraintes énergétiques.

Voici un exemple concret :

| Revenus annuels | Travaux déductibles | Résultat foncier |

|---|---|---|

| 14 000 € | 18 000 € | -4 000 € |

| 20 000 € | 9 000 € | 11 000 € |

| 11 500 € | 15 000 € | -3 500 € |

Le déficit foncier peut réduire directement l’impôt global dans certaines limites légales. Cette possibilité attire énormément d’investisseurs spécialisés dans l’ancien.

Les frais de gestion locative restent également déductibles. Une agence immobilière facture souvent entre 600 et 2 500 euros annuels selon les loyers perçus.

Éviter les erreurs les plus fréquentes lors du remplissage

Certaines erreurs reviennent chaque année dans la déclaration des revenus fonciers. Pourtant, quelques vérifications simples suffisent souvent à les éviter.

Les oublis les plus fréquents concernent :

- La TEOM déduite par erreur

- Les loyers non encaissés déclarés

- Les travaux de construction mal classés

- Les provisions de copropriété incorrectes

- Les intérêts bancaires oubliés

La taxe d’enlèvement des ordures ménagères reste récupérable auprès du locataire. Cette somme ne constitue donc pas une charge définitive déductible.

Les travaux représentent également une source importante d’erreurs. Beaucoup de propriétaires pensent pouvoir déduire une extension complète. L’administration fiscale refuse pourtant cette catégorie de dépenses.

Les contrôles fiscaux examinent surtout les dossiers présentant :

- Des travaux très élevés

- Des déficits fonciers importants

- Plusieurs biens immobiliers

- Des montants incohérents

Une rénovation de 90 000 euros dans un petit studio attire naturellement davantage l’attention.

Les justificatifs doivent donc rester parfaitement conservés. L’administration peut demander les factures plusieurs années après la déclaration.

Vérifier le formulaire avant la validation définitive

Une dernière relecture évite énormément d’erreurs fiscales. Cette étape paraît simple, pourtant beaucoup de contribuables la négligent encore.

Le propriétaire doit comparer :

- Les loyers déclarés

- Les relevés bancaires

- Les charges déduites

- Les intérêts du crédit

- Les factures de travaux

Les plateformes fiscales préremplissent parfois certaines lignes automatiquement. Une erreur reste toujours possible. Le contrôle manuel demeure indispensable.

La notice 2044 aide également à vérifier certaines lignes complexes. Quelques minutes de lecture évitent parfois plusieurs centaines d’euros d’erreurs fiscales.

Les investisseurs possédant plusieurs logements gagnent aussi à créer un tableau annuel récapitulatif. Cette méthode facilite énormément les déclarations futures.

Les dates limites doivent enfin être respectées attentivement. Les déclarations en ligne bénéficient généralement d’un calendrier plus large selon les départements. Un retard entraîne souvent une majoration de 10 % minimum.

Un propriétaire bien organisé complète généralement son cerfa 2044 beaucoup plus rapidement et avec davantage de sérénité.

Les réflexes qui évitent les erreurs fiscales

Une déclaration immobilière bien préparée réduit fortement les risques d’erreurs et de pénalités fiscales. Pourtant, beaucoup de propriétaires remplissent encore le cerfa 2044 dans l’urgence. Cette méthode provoque souvent des oublis coûteux. Une organisation simple améliore immédiatement la précision des montants déclarés. Les justificatifs doivent rester accessibles et parfaitement classés. Ensuite, chaque charge mérite une vérification attentive avant validation. Les travaux représentent d’ailleurs la principale source de confusion fiscale. Certains restent déductibles, tandis que d’autres augmentent simplement la valeur du bien. Cette différence influence directement le revenu imposable.

Par ailleurs, le 2044 speciale concerne plusieurs dispositifs fiscaux encore utilisés aujourd’hui. Une mauvaise déclaration peut donc compliquer fortement la situation du bailleur. Heureusement, quelques contrôles suffisent pour éviter ces problèmes. Avec des documents complets, une lecture attentive de la notice 2044 et des calculs cohérents, le propriétaire sécurise sa déclaration et optimise légalement sa fiscalité immobilière chaque année.